ГлавнаяИсследованияИндустрия программного обеспечения в России в 2024 году

РуссофтИндустрия программного обеспечения в России в 2024 году

Ассоциация «Руссофт» представила результаты 22-го ежегодного опроса индустрии разработки программного обеспечения (ПО) в России. В материале рассмотрена ситуация на мировом и российском ИТ-рынках, представлен объем продаж российских софтверных компаний на внутреннем рынке и за рубежом, оценка господдержки и условий ведения бизнеса, кадров, инструментов разработки программного обеспечения.

Основным источником данных исследования является опрос софтверных компаний, проходивший с середины марта до середины мая 2025 года. В нем приняли участие 377 компаний, из которых только 50,7% — действующие члены ассоциации. Разработка ПО в качестве основного вида деятельности указана у 339 компаний — участников опроса.

Также ряд сведений о ситуации в индустрии и на различных рынках получен из других источников. Это исследовательские материалы аналитических компаний, данные зарубежных и международных ИТ-ассоциаций, публикации в российских и зарубежных СМИ.

Ключевые выводы:

- совокупный оборот российских софтверных компаний по итогам 2024 года увеличился на 24% и достиг 2,5 трлн руб. Его прирост оказался меньше прогнозируемого (расчетная величина составляла 32%), но этот показатель оказался выше, чем в 2023 году (+19,4%);

- совокупные продажи на отечественном рынке достигли 1,9 трлн руб., увеличившись на 28%. Зарубежные продажи выросли в долларах на 2%, до $5,66 млрд, а в рублях — на 11%, до 524 млрд руб.;

- на продажи собственных программных продуктов (включая лицензии, техподдержку и внедрение) пришлось 72% дохода от работы на внутреннем рынке продуктовых компаний (годом ранее было 66%) и 13% — сервисных компаний (годом ранее — 36%). Общая выручка от этих продаж по итогам 2024 года достигла 1,1 трлн руб., что на 27% больше, чем по итогам 2023 года. Общий объем продаж лицензий на использование собственных решений вендоров составил 695 млрд руб., а объем доходов от внедрения и техподдержки собственных решений — 405 млрд руб.;

- в 2025 году аналитики ожидают сохранения высоких темпов роста продаж софтверных компаний: совокупная выручка предположительно вырастет на 24%. Прогнозируемый расчетный рост продаж на внутреннем рынке продолжит сокращаться — до +19%, но ожидается 10–15-процентный рост экспорта;

- как отмечают авторы, сокращение экспорта российских софтверных компаний в 2024 году ожидаемо остановилось. В 2023 году изучением новых для себя рынков за пределами России занимались 39% респондентов, а в 2024 году — 37% (при этом примерно треть респондентов на соответствующий вопрос не ответили). Наибольший прогресс по доле присутствующих в 2024 году российских софтверных компаний фиксируется на рынках Ближнего Востока. У США с Европой наблюдается незначительное сокращение. Показатель Южной и Восточной Азии фактически не изменился;

- доля респондентов, которые по итогам опроса выразили недовольство государственной поддержкой индустрии, выросла с 10,3% в 2024 году, до 12,0% в 2025 году. При этом еще больше увеличился процент предприятий, поставивших господдержке высокие (4 или 5 баллов) оценки, — с 55,0% до 59,6%;

- количество проектов по переходу российских предприятий и органов власти на отечественные программные решения по итогам 2024 года выросло примерно в 1,5 раза. Значительного увеличения этого показателя авторы материала ожидают и по итогам 2025 года, но темпы роста, скорее всего, снизятся. Отмечается также, что почти 2/3 опрошенных организаций в качестве серьезных препятствий импортозамещению ПО рассматривают «Отсутствие отечественных решений, которые по функционалу не уступают иностранным замещаемым аналогам» и «Неоправданно высокую цену отечественных решений»;

- в 2024 году общий объем инвестиций в софтверную индустрию в России составил 575 млрд руб., из которых на внешнее финансирование пришлось 110 млрд руб. Доля компаний, сообщивших о наличии инвестиций, за год почти не изменилась (увеличение с 46,5% до 47,2%). В 2025 году аналитики ожидают, что общий объем инвестиций возрастет на 44%, примерно до 830 млрд руб., а внешнее финансирование увеличится на 41%, с 110 млрд руб. до 155 млрд руб.;

- 77,2% опрошенных компаний имеют профильных технических специалистов за пределами места расположения головного офиса. В целом же на кадровом рынке аналитики отмечают стабилизацию, которая может завершиться в 2025 году. К концу 2024 года совокупная численность профильных технических сотрудников российских софтверных компаний достигла примерно 260 тыс. чел., увеличившись за год на 7–8%;

- в течение 2024 года из России выехало больше специалистов в области разработки ПО, чем въехало, говорится в материале. Но проблемой для части компаний является только то, что увольняются и уезжают ключевые сотрудники;

- фактические показатели использования генеративного ИИ в разработке программного обеспечения по итогам 2024 года оказались намного выше прогнозируемых. Доля компаний, использующих генеративный ИИ, должна была в 2024 году возрасти не до 45,4%, а только до 32,6%;

- популярность семейства Linux среди российских разработчиков ПО продолжает снижаться, также снижаются показатели почти всех других основных ОС. Аналитики связывают это с ростом кросс-платформенной разработки. На ее наличие указали 46,7% софтверных компаний. Java по доле сотрудников, использующих этот язык программирования, с 2020 по 2025 год стабильно занимает первое место;

- среди трендов мирового ИТ-рынка аналитики ассоциации называют фрагментацию, связанную со стремлением большого числа стран к технологическому суверенитету, влияние ИИ почти на все сегменты ИТ, а также высокую неопределенность и информационную закрытость рынков.

Индустрия программного обеспечения в России в 2023 году

#ПО#разработка#экспорт#господдержка#инвестиции#кадры

Технологии:#искусственный_интеллект#генеративный_ИИ

Компании: IBM

IBM5 trends for 2026

48% работников в мире готовы, чтобы ими управляли ИИ-агенты.Подробнее

MarkTechPost

MarkTechPostML Global Impact Report 2025

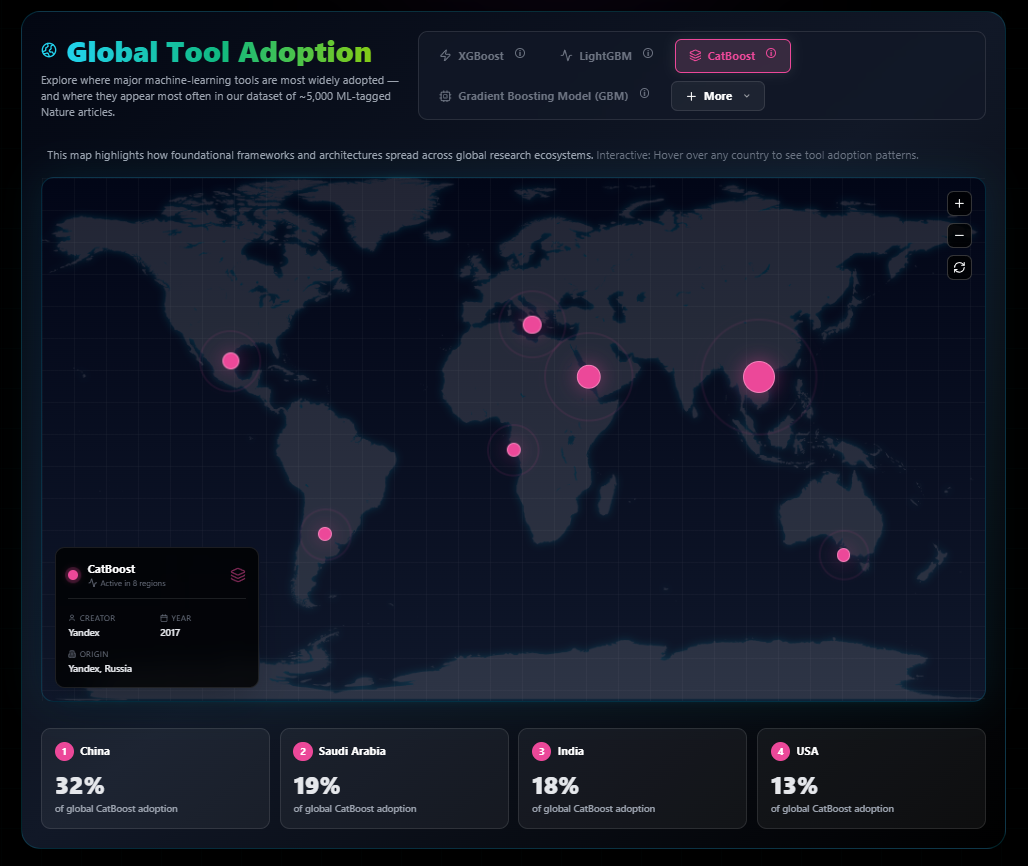

Алгоритм «Яндекса» CatBoost стал одним из наиболее часто упоминаемых ML-инструментов в научных статьях.Подробнее Capgemini

CapgeminiTurbocharging Software with Gen AI

В 2026 году до 85% разработчиков ПО могут начать использовать генеративный ИИ.Подробнее PwC

PwC2026 AI Business Predictions

Аналитики прогнозируют в 2026 году увеличение значимости ИИ-агентов в бизнесе, развитие систем оркестрации.Подробнее

Нажимая на кнопку, вы соглашаетесь с политикой конфиденциальности

ICT.Moscow — открытая площадка о цифровых технологиях в Москве. Мы создаем наиболее полную картину развития рынка технологий в городе и за его пределами, помогаем бизнесу следить за главными трендами, не упускать возможности и находить новых партнеров.